股市:宏观不确定性增加,A股主线孕育中

市场回顾

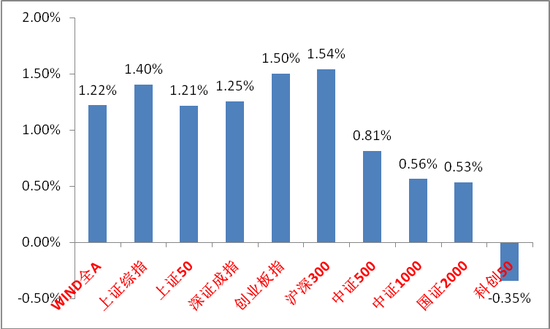

上周A股主要指数涨跌不一,量能维持高位。

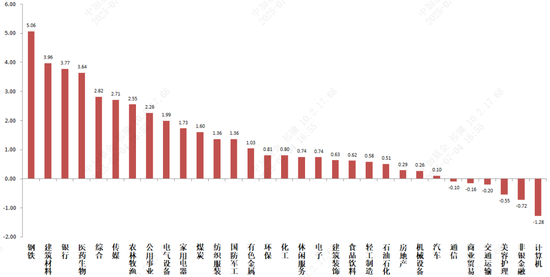

31个申万一级行业中,钢铁、建筑材料和银行相对表现较好。

A股主要指数周涨跌幅(%)

资料来源:wind;统计区间:2025/06/30-2025/07/04

申万一级行业周涨跌幅(%)

资料来源:wind;统计区间:2025/06/30-2025/07/04

宏观数据分析

中国6月制造业PMI49.7%,环比回升0.2但仍低于荣枯线:产业链看,中游依然最好。装备制造业PMI51.4%高于消费品制造业、高技术制造业、基础原材料制造业。可能与抢出口、两新政策支持有关。价格看,6月出厂价格指数为46.2%,连续13个月低于荣枯线。黑色系与建筑业较差。黑色金属冶炼及压延加工业两个价格指数双双回落,建筑链整体景气度或依然偏低,建材价格综合指数6月下跌0.8%。数据整体显示上下游偏弱,内需不足问题仍然存在。

在急需新发美债置换今年到期的大量短债和保证财政支出、关税政策影响滞后背景下,特朗普减税法案(俗称大美丽法案)顺利通过两院,或成为下一阶段美国经济与资本走势的指引。 政治角度看,利于其实现政治承诺,稳固中期选举。 经济角度看,法案的顺利落地将在客观上提振经济预期,部分对冲关税带来的经济压力,有助于和韧性十足的非农一起压制美国经济的衰退预期。 财政角度看,减税法案通过后,美国政府赤字在十年内将增加4万亿美元左右,即使考虑了激增的关税收入,也难以抵消减税法案带来的赤字压力。此外减税法案呈现明显支出在前、减支在后的特征,这指向特朗普任期内,美国财政赤字路径依然会是扩张,超发美债概率大,三季度起,在超发美债背景下,美债利率上行风险加大。会对美国股债乃至全球资本市场均产生不利影响。

股市策略展望

市场上周强势震荡,资金面层面,市场量能和两融资金等均维持较高位置但边际小幅变弱。

随着“大美丽法案”的通过,其将成为下一阶段美国经济与资本走势的指引。美国政府的扩张性赤字政策已在路上。此外,7月9日是美国与大部分国家、8月12日是美国与中国的关税暂缓期窗口,需关注后续谈判情况,目前情况看美国与多数国家分歧仍大。短期可能压制资本市场风偏。香港方面金管局仍在在进行弱方兑换保证,收紧流动性压制股指。A股方面,反内卷和科技成为市场热点,总体看A股的几个基本面角度压制因素仍继续存在:当前经济数据尚可,刺激预期低,市场担忧消费透支和“抢出口”效应未来走弱下基本面进一步下滑,四季度政策支持预期高于三季度。后续需观察反内卷政策力度与持续性,反内卷和科技两个方向均有破局成为主线的潜力。结合A股内在稳定性,判断短期震荡可能性仍大。继续关注新催化的出现。

中长期维度,中美长期斗争的基调已经确定,随着美国政策的底线逐渐清晰与持续增加赤字,国际资本市场已经开始质疑美国政府的治理能力与制度信誉。但美元信用目前仍未被实质撼动。观察美国资本市场变化与我国是否会迎来战略机遇。内需、科技、出海三个方向可能迎来机会,如有超跌或偏低位机会可积极布局。其二,在监管多重政策推动下,公募产品被动化、险资和券商自营等资金长期化趋势可能进一步强化,中长期维度看较为低估的指数权重股仍可能迎来配置资金流入。

行业上,对于偏防御的红利类行业,继续建议配置一定比例,“杠铃策略”短期继续有效。关注有催化的红利标的(反内卷受益)和稳定避险属性强的港股红利、金融、公用、贵金属等价值红利。进攻性行业方面,我们继续重点关注科技(在内需政策预期降低时优势凸显,随着美国政策反复和国内政策稳定支持不断产生交易性机会,中期仍然看好,随着调整幅度加大和抱团方向资金松动出现资金流入。具备新催化出现下重新成为主线的潜力。关注自主可控、算力、稳定币等方向催化)。内需与高景气方向(反内卷相关的一些顺周期行业受益,创新药催化持续性较好,注意二波可能性,中报季接近中寻找其他业绩预期高的行业与个股)。出海类(美国关税谈判时期短期在情绪压力中寻找错杀品种或受益于后续政策更大的品种,自下而上择股更加重要)相关标的。

债市:月初资金转松,二永债收益率明显回落

市场回顾与分析

一级市场回顾

上周一级市场国债、地方债和政策性金融债发行规模分别为2801亿、721亿和1610亿,净融资额为1999亿、216亿和1550亿。非金信用债共计发行规模2082亿,净融资额843亿。可转债新券发行1只,预计融资规模7亿元。

二级市场回顾

上周利率有所下行。主要影响因素包括:资金利率创年内新低、理财资金回表、国债发行缩量、股债跷跷板等。

流动性跟踪

OMO净回笼1.4万亿,但财政支出补充流动性,季初资金明显转松,匿名资金跌至1.3%,1年国股存单跌破1.6%。

政策与基本面

中央财经委员会提及依法依规治理企业低价无序竞争。6月中采制造业PMI录得49.7,高于预期与前值。

海外市场

美国国会通过“大美丽”减税法案,美国6月非农就业人数高于预期。全周标普上涨1.7%,10年美债上行6BP。

权益市场

受银行板块强势,反内卷、创新药利好等产业消息影响,上周A股多数宽基指数收涨,钢铁、医药和银行等板块领涨。具体而言,万得全A上涨1.22%,沪深300收涨1.54%,创业板大涨1.50%。A股成交缩量,日均成交额1.44万亿,周度日均成交量减少1302.12 亿。截至2025年7月3日,全A融资余额18,463.82 亿,较6月26日增加198.47 亿,融资余额连续9个交易日净增长。

债市策略展望

三季度政府债供给压力仍高,考虑到配合政府债发行及稳增长的需要,预计未来资金面整体仍将维持宽松,但央行货币政策操作对于月内资金波动仍然关键。受出口需求透支、地产周期转弱、两新政策同比支持力度下降的影响,下半年经济增速回落风险加大,当前债券投资具备较高的胜率,但赔率空间有待基本面预期落地的打开,建议现阶段保持积极仓位水平,维持票息策略,根据资金及风险偏好变化进行灵活的交易操作。转债方面,年内供需矛盾仍在,流动性相对宽松,随着部分银行转债强赎退市,底仓品种更加稀缺,转债估值仍有支撑。但转债指数已经来到新高,抗跌性与风险收益比已随价格抬升而相应减弱,整体进入泡沫化区间,要注意底仓品种的选择和切换。但权益市场风险偏好有所回暖,转债仍是固收资金参与权益弹性的重要工具,在结构性策略和标的选择上有继续挖掘的空间。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:江钰涵

配资炒股行情,中国证券公司前100名,配资公司查询提示:文章来自网络,不代表本站观点。